远大医药核药板块频传捷报,创新产品全球研发推进凸显产业优势,前瞻性布局夯实核药领军地位

近日,港股科技创新型医药企业远大医药(0512.HK)核药板块传来多项利好消息,公司顺利举办了核药主题开放日活动,多款创新产品取得研发进展,同时,公司在放射性核素偶联药物(RDC)领域重要战略合作伙伴Telix Pharmaceuticals Limited (ASX: TLX)宣布了其计划在美国纳斯达克IPO的条款。

核药主题开放日彰显国际化布局,Telix公布赴美上市计划

5月31日,远大医药核药主题开放日在武汉顺利举办。公司管理层、成都医学城管委会领导、公司核药板块海外合作伙伴Telix及ITM管理层,以及130余位投资者及分析师等出席了本次活动,分别就远大医药海内外核药板块业务介绍及战略布局、成都医学城核药产业发展规划、Telix核药领域发展历程及战略合作,以及ITM核素生产及核药研发产业链布局等进行了交流。会上,远大医药详细介绍了公司核药领域在海内外的产业布局,多位参会嘉宾均对于远大医药的核药产业发展表示了高度肯定。

好事成双,Telix于6月5日公布了其计划于美国纳斯达克IPO的条款,拟以每股11.87美元的价格发行1,700万股股票,IPO金额约为2.02亿美元。Telix表示,预计此次发行的净收益将达1.83亿美元,如果承销商行使其全部期权购买额外股票,净收益将达2.11亿美元。受利好消息刺激,6月5日Telix股价收报17.89澳元,较年初已大幅上涨近80%。

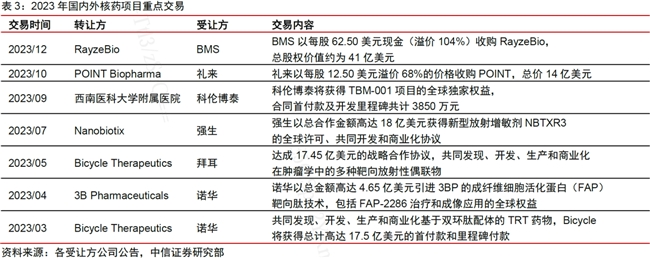

除Telix以外,近年来核药赛道的火热已经吸引了资本市场的广泛关注,过去一年已有多项大额核药项目交易。

无独有偶,在这一轮浪潮中,远大医药也取得了十分亮眼的表现,叠加公司2023年近50%的派息比率(每股派息0.26港元),其股价自年初也已录得超过20%的涨幅,而此次Telix赴美IPO对核药领域喜讯频传对远大医药无疑更是“锦上添花”。

远大医药与Telix的战略合作可追溯至2020年——远大医药以2,500万美元认购Telix约7.6%的股权,并布局了多款创新RDC产品在大中华区的权益,包括最近取得研发进展的TLX591及TLX250-CDx。

创新产品再迎突破,持续推进创新研发夯实核药领军地位

具体来看,TLX591 (177Lu-rosopatamab tetraxetan)是一款基于放射性核素-抗体偶联技术的靶向前列腺特异性膜抗原(PSMA)的治疗性放射性药物,该产品与远大医药另一全球创新RDC药物TLX591-CDx (68Ga PSMA-11, Illuccix®)形成了去势转移前列腺癌的放射诊疗一体化组合。

此次TLX591获得进展的是一项放射基因组学研究(ProstACT SELECT),旨在评估基于68Ga的PSMA-PET(正电子发射断层成像)与TLX591剂量测定的病灶的一致性。临床研究报告称,其rPFS中位数为8.8个月,表明TLX591对该患者群体具有潜在疗效。rPFS的可评估样本量包括23名之前接受过治疗的进展性转移性去势抵抗性前列腺癌(mCRPC)患者。

此前TLX591已完成的8项I期和II期临床研究证实了最佳分级给药方案的临床有效性和产品的安全性,同时也证明了177Lu标记的PSMA抗体靶向疗法具有更长的药物留存时间、吸收率、及潜在的疗效获益。

值得关注的是,与TLX591形成诊疗一体化组合的TLX591-CDx在海外上市后,其销售取得了超预期的增长,TLX591-CDx于2023年全年收入录得超过5.03亿澳元(约合24亿人民币),同比增长近214%。

另一款取得进展的产品TLX250-CDx (89Zr-TLX250)是一款全球创新的适用于肾透明细胞癌(ccRCC)诊断的RDC药物。TLX250-CDx于2020年7月获美国FDA授予突破性疗法认定,因此该产品可采用滚动审评机制,按照FDA预定时间表逐项提交审评所需模块,目前该产品已完成生物制品上市许可申请(BLA)的提交。同时,Telix已就此次BLA申请了优先审评,若获得批准,则将缩短审评时间。若TLX250-CDx成功获批,该产品有望成为美国肾癌领域首个靶向放射性药物成像剂。

根据新思界产业研究中心发布的《2022-2027年中国肾细胞癌治疗行业应用市场需求及开拓机会研究报告》显示,由于我国人口基数庞大,我国肾癌发病人数位列全球第一。2020年我国肾癌发病人数约7.6万人,且在人口老龄化背景下,我国肾癌发病人数正持续攀升。肾癌有多重亚型,其中透明细胞肾细胞癌(ccRCC)最为常见,约占60%-85%,该报告预计我国ccRCC药物市场规模将在2025年达到45.1亿元,市场空间十分可观。

此外,远大医药创新RDC药物中还有ITM-11也已于今年3月获批在中国开展III期临床。ITM-11是一款基于放射性核素偶联技术靶向杀伤治疗胃肠胰腺神经内分泌瘤(GEP-NETs)的创新RDC药物。

有研究表明,近年来GEP-NETs发病率呈现明显增长趋势,约占所有神经内分泌瘤的70%。Frost & Sullivan的数据显示,2020年我国GEP-NETs的新发确诊病例为71,300例,发病率逐年上升。由于起病隐匿、症状不典型、具有高度异质性,GEP-NETs的诊疗存在较大难度与复杂性。《CSCO神经内分泌肿瘤诊疗指南2021》中提示,基于177Lu的肽受体放射性核素治疗在无进展生存时间(PFS)和客观缓解率(ORR)等指标方面优于目前临床一线使用的高剂量奥曲肽(生长抑素类似物),可带来明显的患者获益。使用无载体的177Lu的ITM-11存在着较为可观的应用空间,未来有望突破我国GEP-NETs治疗的困境。

基于前瞻性的战略布局,远大医药目前已成为进入中国III期临床研究的诊断和治疗类RDC创新药储备最多的企业,也是全球核药抗肿瘤领域拥有最丰富产品管线和诊疗一体化布局的创新药企之一。

核药领域热度高企,远大医药前瞻性产业布局优势凸显

在远大医药创新核药产品研发不断取得进展的同时,核药板块的学术研究及投资价值探讨热度亦正不断上升。

近期,陆军军医大学第一附属医院肝胆外科张辉教授一篇题为“The safety and short-term efficacy of selective internal radiation therapy combined with systemic treatment for unresectable malignant hepatic tumors in Chinese patients”的大会摘要被2024年美国临床肿瘤学会(ASCO)年会接收,在其官网进行全文展示。

据悉,该研究纳入了21名于2023年6月至10月在其中心进行Y90树脂微球联合全身治疗的肝部肿瘤患者。按照mRECIST标准进行疗效评估,有高达90.5%的患者获得了客观缓解。9名(43%)患者转化降期至手术切除。未观察到大于等于3级的不良事件。研究结论表示,Y90树脂微球联合系统治疗可安全有效应用于肝部肿瘤患者。

本次我国专家在世界舞台展示其研究成果,不仅展现了中国在全球肝癌研究中的重要地位和贡献,也进一步印证了钇[90Y]微球注射液(易甘泰®)的卓越疗效。

另一方面,在资本市场投资领域,中信证券日前发布行业研报表示,目前国内核药市场空间十分广阔,我国核药人均支出远低于美国水平,国内核药市场规模约为50亿元。

报告还指出,靶向放射性核素疗法(TRT)掀起了核药研发新浪潮,海内外核药赛道投融资交易火热,海外大药企争先入局,叠加国内政策及需求端等多重利好实现共振,看好远大医药等具备核药创新研发平台优势的优质本土企业的前景及长期投资价值。

多方面的高关注度无不体现远大医药在核药领域前瞻性布局的精准战略眼光。事实上,核药抗肿瘤诊疗板块也一直是远大医药重点布局的领域之一,目前公司在该板块已实现了研发、生产、销售、监管资质等多个环节的全方位布局,建立了完整的产业链。经过多年深耕,远大医药已搭建了具有国际化一流水平的肿瘤介入研发平台和RDC药物研发平台。

产品方面,远大医药围绕肿瘤诊疗一体化的治疗理念,目前已储备14款创新产品,其中9款为RDC创新药,涵盖68Ga、177Lu、131I、90Y、89Zr、99mTc在内的6种放射性核素,覆盖了肝癌、前列腺癌、脑癌等在内的7个癌种;在产品种类方面,涵盖诊断和治疗两类核素药物,为患者提供多适应症治疗选择、多手段且诊疗一体化的全球领先的抗肿瘤方案。

目前,远大医药核药板块已有4款创新 RDC药物获批开展临床研究,其中3款已进入III期临床阶段,包括诊断前列腺癌的产品TLX591-CDx、诊断透明细胞肾细胞癌产品 TLX250-CDx,以及治疗GEP-NETs的产品ITM-11。

远大医药2023年财报显示,公司2023年收入录得约105.3亿港元,剔除汇率影响同比增长15.8%,其中核药抗肿瘤板块实现收入约2.2亿港元,核心产品全年收入增速近300%。公司在核药领域前瞻性布局的领先优势正逐步兑现。

对于核药板块未来发展,远大医药表示,公司将持续加强核药抗肿瘤诊疗板块的研发和投入,丰富和完善产品管线及产业布局,形成以易甘泰®为核心的核药抗肿瘤诊疗产品集群,持续夯实公司在全球核药抗肿瘤诊疗领域领军企业地位。